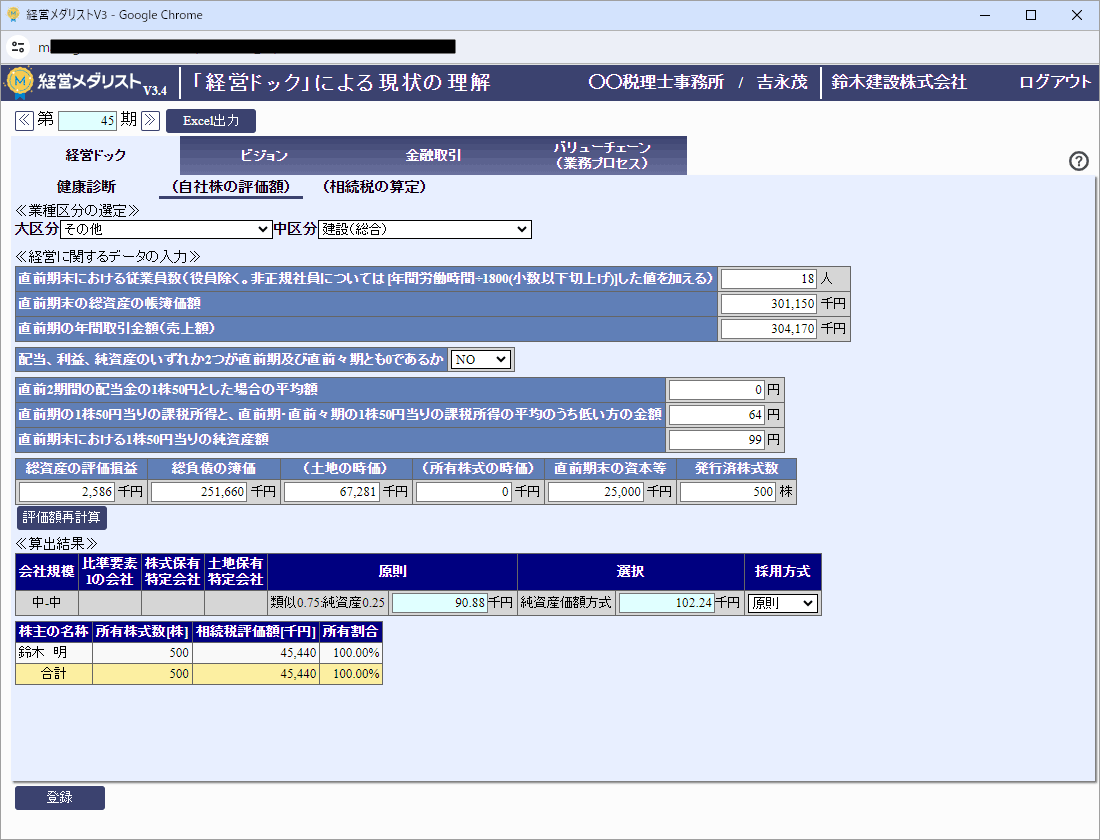

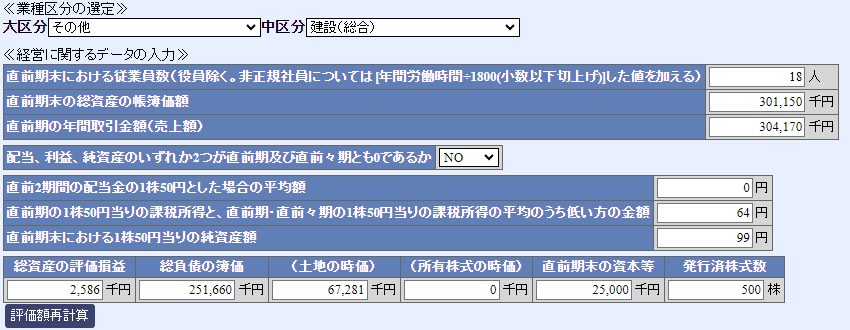

業種と経営に関するデータを設定する事で自社株の評価額を算定します。

自社株評価の進め方

業種と経営に関するデータを設定

業種区分と経営に関するデータを設定します。

直前期の1株50円当りの課税所得の算出

直前期の1株50円当りの課税所得の算出方法は以下の計算で算出する事ができます。

- 資本金:25,000 (千円)

- 1株:50 (千円)

- 株数:500 (株)

- 1株当りの配当金:0 (千円)

- 1株当りの課税所得:32,000 (千円)

- 1株当りの純資産:49,490 (千円)

32,000 (千円)÷500 (株)=64 (千円)→✕1/100=64 (円)

49,490 (千円)÷500 (株)=98.98 (千円)→✕1/100=99 (円)

上記の計算より直前期の1株50円当りの課税所得は64円となります。

STEP

2

[評価額再計算]をクリック

情報を入力後に「評価額再計算」を押すと算出結果が更新されます。

登録を行っても再計算されます。

STEP

3

入力項目

大区分・中区分

業種の大区分と中区分は選択肢の中から最も適切な業種を選択します。

直前期末における従業員数

役員除く。非正規社員については[年間労働時間÷1800(小数以下切上げ)]した値を加えた金額を設定します。

直前期末の総資産の帳簿価額

直前期末の総資産の帳簿価額を設定します。

直前期の年間取引金額(売上額)

直前期の年間取引金額(売上額)を設定します。

配当、利益、純資産のいずれか2つが直前期及び直前々期とも0であるか

YESまたはNOを選択します。

直前2期間の配当金の1株50円とした場合の平均額

直前2期間の配当金の1株50円とした場合の平均額を設定します。

直前期の1株50円当りの課税所得と、直前期・直前々期の1株50円当りの課税所得の平均のうち低い方の金額

直前期の1株50円当りの課税所得と、直前期・直前々期の1株50円当りの課税所得の平均のうち低い方の金額を設定します。

直前期末における1株50円当りの純資産額

直前期末における1株50円当りの純資産額を設定します。

総資産の評価損益/総負債の簿価/(土地の時価)/(所有株式の時価)/直前期末の資本等/発行済株式数

各項目を千円単位で設定します。

評価額の算定方法について

評価額の算定方法については経営ドック参考資料に株価算定のロジックが掲載されいてます。